〖生命保険文化センター 平成30年度生命保険に関する全国実態調査〗によると1世帯の1ヵ月平均保険料は3.18万円になり年間38.16万円の負担になっています。

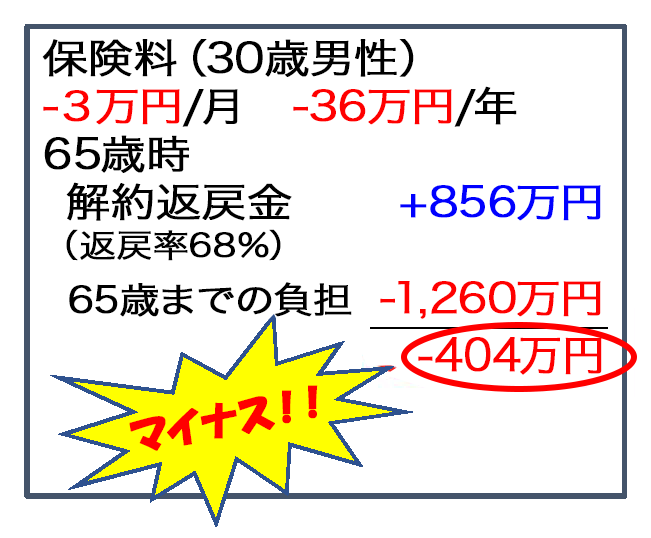

【例】2000万の死亡保険に終身で加入した場合、月々3万円程度の保険料になり、仮に保険料支払い期間を30歳から65歳とすると、1,260万円の負担になります。

また、65歳時点での解約返戻率を68%程度とすると返戻金は856万円で、約400万円のマイナスになります。

【例】2000万の死亡保険に終身で加入した場合、月々3万円程度の保険料になり、仮に保険料支払い期間を30歳から65歳とすると、1,260万円の負担になります。

また、65歳時点での解約返戻率を68%程度とすると返戻金は856万円で、約400万円のマイナスになります。

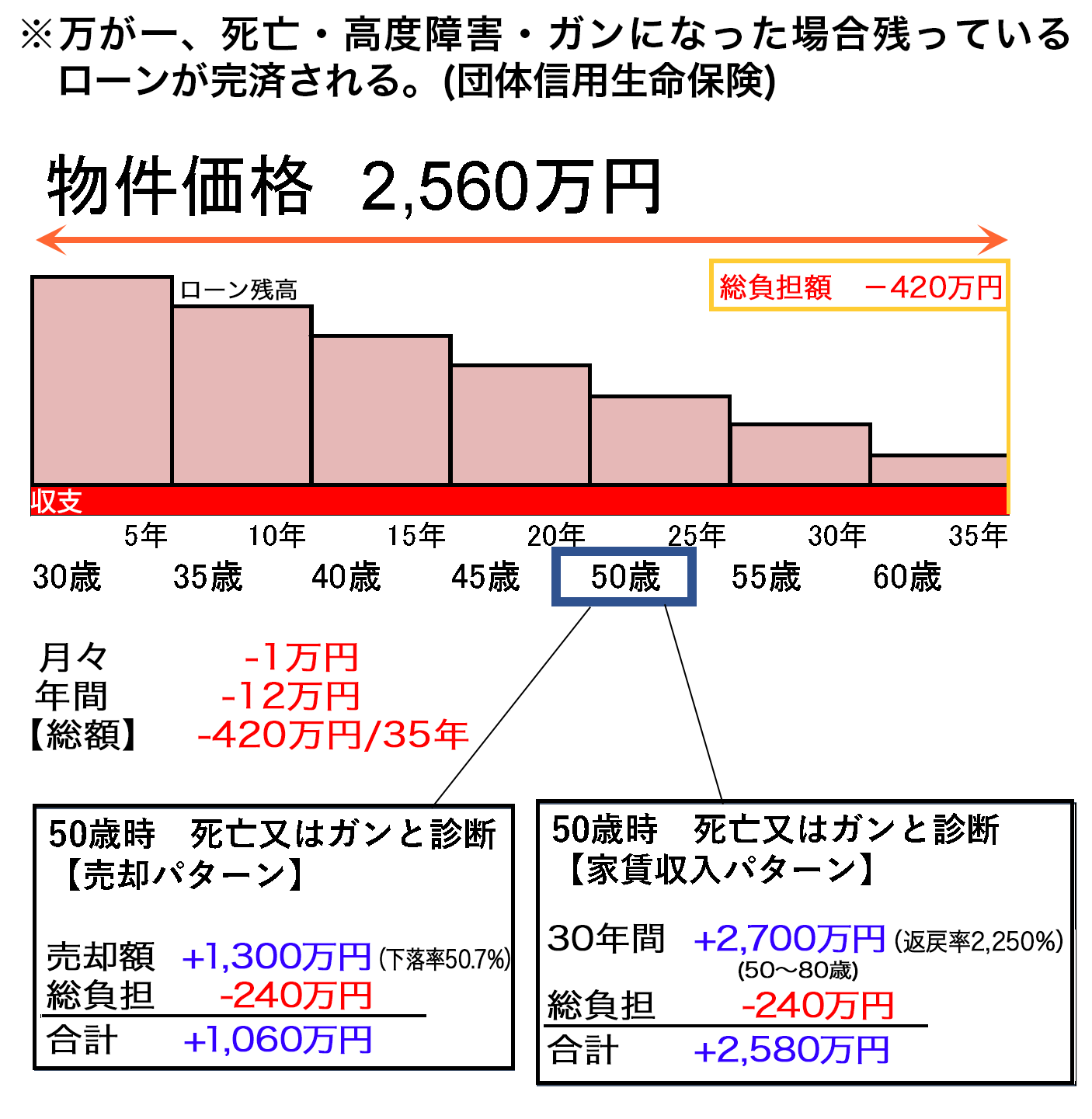

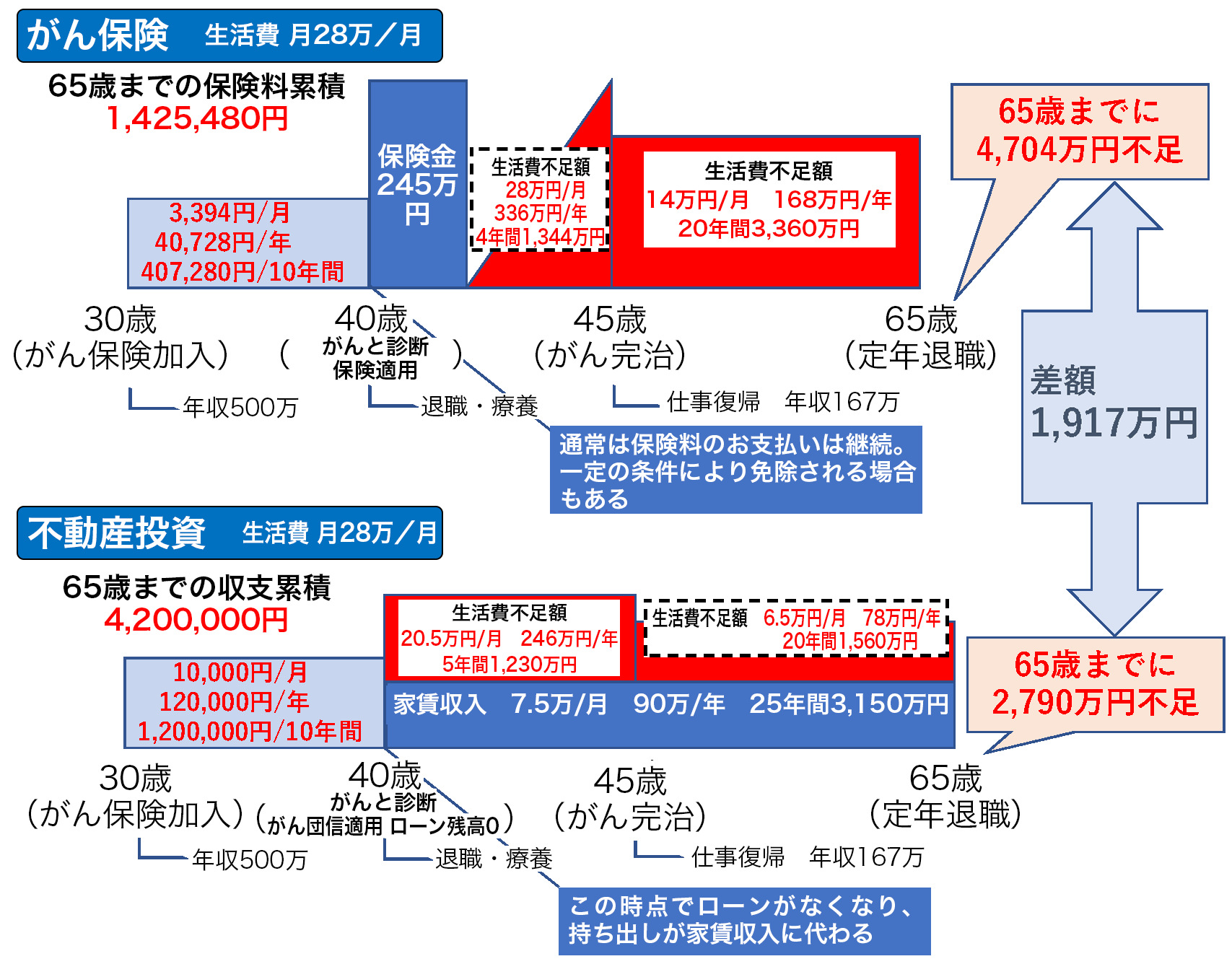

不動産投資の場合、団体信用生命保険に加入するため、ローン返済期間中に死亡又は高度障害になった場合、ローン残高が保険で支払われご遺族に無借金の資産が残ります。

最近では、ガン保険をオプションで付けられる団信も出ていますので、ガンと診断された時点でローン残高が0円になるのでガン保険の代わりとして有効な手段になってきています。

仮に売却時の物件価格が半分になっていても約1,300万の現金を作る事が出来ます。(1,300万円の死亡保険に加入しているのと同じ)

売却しなくても家賃収入が入るので遺族年金代わりとして年間90万円の収入源を残せます。

【例】の死亡保険と比較すると、保険料を3分の1に抑える事ができ、家計の見直しにもなります。

最近では、ガン保険をオプションで付けられる団信も出ていますので、ガンと診断された時点でローン残高が0円になるのでガン保険の代わりとして有効な手段になってきています。

仮に売却時の物件価格が半分になっていても約1,300万の現金を作る事が出来ます。(1,300万円の死亡保険に加入しているのと同じ)

売却しなくても家賃収入が入るので遺族年金代わりとして年間90万円の収入源を残せます。

【例】の死亡保険と比較すると、保険料を3分の1に抑える事ができ、家計の見直しにもなります。

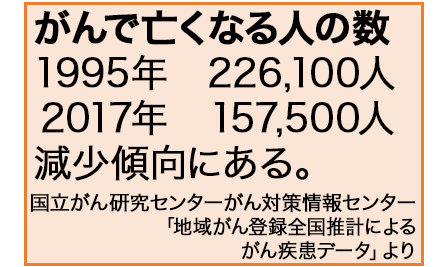

がんで亡くなる方は減少しているが、その後の労働問題は深刻化している。

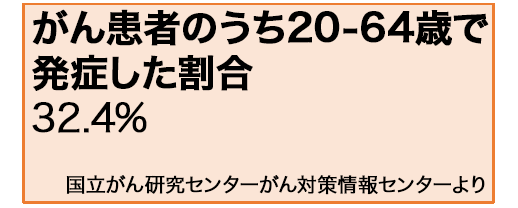

依願退職や解雇、休業せざるを得ない状況になると生活費や治療費などの経済面への不安は大きくなります。厚生労働省「がんの社会学」によると、がん患者のうち依願退職・解雇された方が34%、休職も含むと43%の方が休職を余儀なくされています。

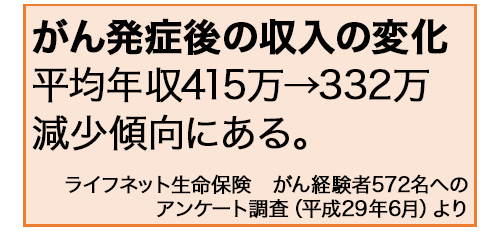

また通院しながら仕事を継続できたとしても、収入の減少で日々の生活に支障が出てしまう事も考えておかなければなりません。

一時的な保険だけでは、生活苦になってしまう可能性もあります。

高額療養費制度

<高額療養費自己負担限度額 70歳未満の場合>

年収約1,160万円以上 252,600円+(医療費-842,000円)×1%

年収約770万円~1,160万円 167,400円+(医療費-558,000円)×1%

年収約370万円~約770万円 80,100円+(医療費-267,000円)×1%

年収約370万円以下 57,600円

住民税非課税 35,400円

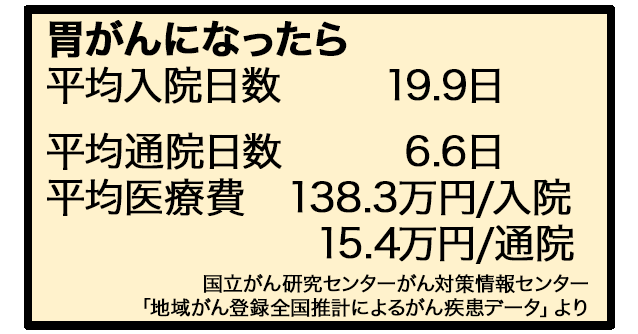

(例)胃がんの平均的な入院診療費で年収約370万円~約700万円の方の場合 高額療養費自己負担限度額=80,100円+(1,383,000円-267,000円)×1%=91,260円

3割負担-高額療養費自己負担限度額=414,900-91,260=323,640円(戻ってくる金額)

高額療養費制度を使えば、実質自己負担は91,260円で抑えられる。

年間3回以上適用の場合、自己負担限度額が44,400円になる。

<高額療養費自己負担限度額 70歳未満の場合>

年収約1,160万円以上 252,600円+(医療費-842,000円)×1%

年収約770万円~1,160万円 167,400円+(医療費-558,000円)×1%

年収約370万円~約770万円 80,100円+(医療費-267,000円)×1%

年収約370万円以下 57,600円

住民税非課税 35,400円

(例)胃がんの平均的な入院診療費で年収約370万円~約700万円の方の場合 高額療養費自己負担限度額=80,100円+(1,383,000円-267,000円)×1%=91,260円

3割負担-高額療養費自己負担限度額=414,900-91,260=323,640円(戻ってくる金額)

高額療養費制度を使えば、実質自己負担は91,260円で抑えられる。

年間3回以上適用の場合、自己負担限度額が44,400円になる。

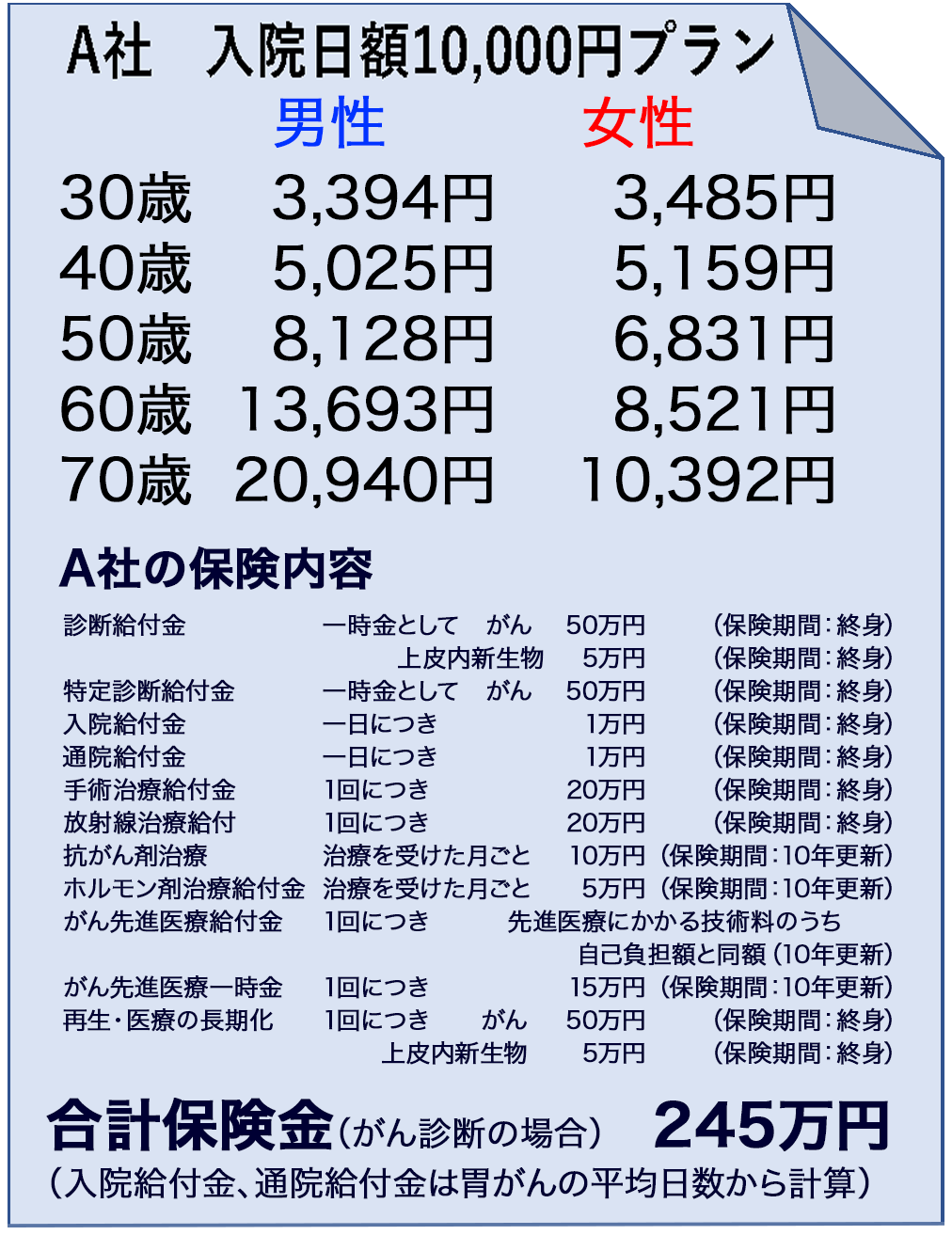

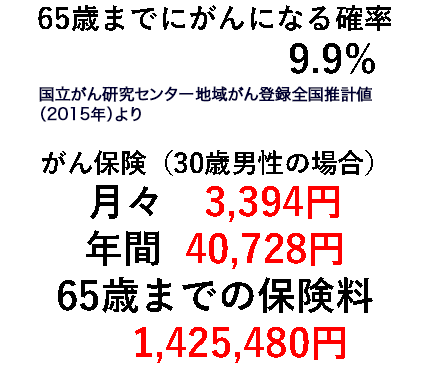

がん保険は掛け捨てで、がんにならない限りは払い損になります。90%は無駄になってしまう可能性があります。

保険金も一時金以外は症状次第でいくら受け取れるのか分かりません。高額療養費制度もあるので、がん保険に加入するより預金していた方が良い可能性があります。

なぜ不動産投資なのか > 不動産が選ばれるワケ > ②保険代わり(死亡・ガンに対応)

なぜ不動産投資なのか > 不動産が選ばれるワケ > ②保険代わり(死亡・ガンに対応)